Conceptualizing Capitalism বইয়ের লেখক, যুক্তরাজ্যের হার্টফোর্ডশায়ার বিশ্ববিদ্যালয়ের হার্টফোর্ডশায়ার বিজনেস স্কুলের গবেষণা অধ্যাপক ড: জিওফ্রে এম হড্জ্সন (Geoffrey M. Hodgson) তার লিখিত এক নিবন্ধে “পুঁজিবাদ আসলে কীভাবে আরও অধিক বৈষম্য তৈরি করে” ধনী গরীবের মাঝে তার চিত্র তুলে ধরেন ।

বর্তমান বিশ্বে অবশ্য কিছু দেশে চরম দারিদ্র্যে নিমজ্জিত মানুষের সংখ্যা হ্রাস পাচ্ছে কিন্তু ধনী-দরিদ্র্যের তফাৎ তথা সম্পদ ও আয় বৈষম্য বাড়ছে সর্বত্র! কারণ সবচেয়ে ধনীদের অভূতপূর্ব সম্পদ বৃদ্ধি হার ক্রমাগত বাড়তেই আছে।

বিশ্বের শিল্প উন্নত দেশগুলির মধ্যে মার্কিন যুক্তরাষ্ট্রে এ বৈষম্য সর্বাধিক, জাতীয় সম্পদ এবং আয়ের অনেক বেশি পরিমাণ চলে যায় দেশের সব চেয়ে ধনীতম ১% মানুষের কাছে। গত ৩০ বছরের প্রতিটি বড় পরিসংখ্যানের পরিমাপের দেখা যায় মার্কিন যুক্তরাষ্ট্রে উচ্চ ধনীদের সাথে অন্যান্য সবার আয়ের ব্যবধান প্রতিনিয়ত উল্লেখযোগ্যভাবে বৃদ্ধি পাচ্ছে এবং প্রতি বছর তা বেড়েই চলছে!

আজ, মার্কিন যুক্তরাষ্ট্রে, ধনীতম ১% মানুষের হাতে দেশের সম্পদের ৩৪ শতাংশ এবং ১০% ধনী সম্প্রদায় দেশের ৭৪ শতাংশ সম্পদের মালিক হয়ে আছে। এদিকে যুক্তরাজ্যে,ধনীতম এক শতাংশ দেশের ১২ শতাংশ সম্পদের মালিক এবং মাত্র ১০% ধনী সম্প্রদায় দেশের ৭৪% সম্পদের মালিক। ফ্রান্সে এই সংখ্যাটি যথাক্রমে ২৪ শতাংশ এবং ৬২ শতাংশ। ধনীতম ১% সুইজারল্যান্ডের ৩৫% সম্পদের এর মালিক,যা সুইডেনে ২৪% শতাংশ, এবং কানাডার ১৫ শতাংশ।

আধুনিক বিশ্বের চলমান অর্থনীতির অবস্থার প্রেক্ষিতে বিশ্ব জুড়ে আজ সর্বজনীন দাবী হচ্ছে একটি সুষ্ঠু ও ন্যায় ভিত্তিক অর্থনৈতিক ব্যবস্থার যা সামাজিকভাবে মানব কল্যানে দায়বদ্ধ থাকবে। কিন্তু বাস্তবে বর্তমান অবস্থা যেভাবে চলছে সেটি তার সম্পূর্ণ বিপরীত! ফলে সুদ ভিত্তিক যে ব্যংকিং সিস্টেম গড়ে উঠেছে তার বিকল্প কোন ব্যবস্থা চালু না হলে তা চলতেই থাকবে।

তাই ইসলামী স্কলাররা যারা সমাজ ও রাষ্ট্র নিয়ে চিন্তা ভাবনা করেন তাদের মতে শরিয়া ভিত্তিক ইসলামী অর্থনীতি বিশ্বের অর্থনৈতিক শোষন বন্ধ করতে ও সম্পদের সুষম বন্টনে মানব জাতির কল্যাণে বিরাট ভূমিকা রাখতে পারে। তবে ইসলামী ব্যংকিং কোন panacea নয় যে মুসলিম বিশ্বের সব সমস্যার সমাধান করে দিবে। এটি হচ্ছে বর্তমান লোভ লালসা ভিত্তিক অর্থনীতি ব্যবস্থার একটি বিকল্প ব্যবস্থা যা চলতে দিলে মানুষের কল্যাণে বিরাট ভুমিকা রাখতে পারবে। আজকের এই নিবন্ধে চেষ্টা করব সে বিষয়ে কিছুটা আলোকপাত করতে।

অতীতের ধর্ম গ্রন্থ তাওরাতে ও বাইবেলে সুদ নিষিদ্ধ থাকলেও সেটি অমান্য করে তাদের সমাজে সুদ চালু হয়েছিল যা এখনও চলছে। সুদের ব্যাপারে পবিত্র কুরআনে আল্লাহ বলেন, “যারা সুদ খায়, তারা কিয়ামতে দন্ডায়মান হবে, যেভাবে দন্ডায়মান হয় ঐ ব্যক্তি, যাকে শয়তান আসর করে মোহাবিষ্ট করে দেয়। তাদের এ অবস্থার কারণ এই যে,তারা বলেছেঃ ক্রয়-বিক্রয় ও তো সুদ নেয়ারই মত! অথচ আল্লা’হ তা’আলা ক্রয়-বিক্রয় বৈধ করেছেন এবং সুদ হারাম করেছেন। অতঃপর যার কাছে তার পালনকর্তার পক্ষ থেকে উপদেশ এসেছে এবং সে বিরত হয়েছে, পূর্বে যা হয়ে গেছে, তা তার। তার ব্যাপার আল্লাহর উপর নির্ভরশীল। আর যারা পুনরায় সুদ নেয়, তারাই দোযখে যাবে। তারা সেখানে চিরকাল অবস্থান করবে। (সূরা আল-বাকারা আয়াত (২৭৫) আল্লাহ তা’আলা সুদকে নিশ্চিহ্ন করেন এবং দান খয়রাতকে বর্ধিত করেন। আল্লাহ পছন্দ করেন না কোন অবিশ্বাসী পাপীকে। (২৭৬)

মোহাম্মদ (স:) নেতৃত্বে ইসলামের বিজয়ের পর মুসলিমদের সমাজ ব্যবস্থায় সুদ-বিহীন অর্থব্যবস্থা সাধারণ মানুষের জন্য ছিল এক যুগান্তকারী পদক্ষেপ।

এখানে লক্ষণীয় বিষয় হচ্ছে কোরআনে আল্লাহ সকল অবিশ্বাসীকে অপছন্দ করেন বললেও দুনিয়ার জীবনে আল্লাহ অবিশ্বাসীকে তার ইচ্ছামত ও স্বার্থ অনুসারে কর্মপদ্ধতি গ্রহণ করতে সুযোগ দেন। এটি আল্লাহর সুন্নাহ বা নিয়ম কিছু ব্যতিক্রম বাদে।

বর্তমান বিশ্বের মূল ধারার অর্থনীতি কিন্তু আল্লাহর হুকুম অমান্য করেই চলছে এবং মুসলিমরাও এর থেকে আলাদা নয়। তবে ৭ম শতাব্দীর আরবের সেই অর্থ ব্যবস্থা আর আধুনিক অর্থ বাজারের অবস্থা সমান নয়। বর্তমান মানুষের পরিচালিত ব্যাংকিং সিস্টেম ,স্টক মার্কেট কিংবা বিশ্ব বিস্তৃত যে বিরাট ফাইনান্স মার্কেট গড়ে উঠেছে এবং যে জটিলতা বিদ্যমান তখন সেখানে এ ধরনের কোন কিছুর অস্তিত্ব ছিল না বটে তবে মানুষের মানবিক যে দুর্বলতা লোভ-লালসার আশক্তি বা নেশা সেটি আগে যেমন ছিল এখনো যে নাই তা বলা যাবে না।

আমরা জানি মূল ধারার এই অর্থনীতি চলে সুদ ভিত্তিক ব্যাংকিং সিস্টেমে। তবে এই সিস্টেমের যারা স্টেকহোল্ডার তাদের কাছে নিজেদের আর্থিক ফায়দা হাছিল ছাড়া সুদ ভিত্তিক বর্তমান ব্যাংকিং ব্যবস্থা আর সেই সাথে শেয়ার মার্কেটের ফটকাবাজী ও সম্পদ হেরফের (asset manipulation) করার যে সব পদ্ধতী চলছে তা যে অর্থনৈতিক শোষনের এক বিরাট হাতিয়ার এবং কেবল মুষ্টিমেয় কিছু বিত্তবান মানুষের হাতে সম্পদ কুক্ষিগত করার সহায়ক ব্যবস্থা সে চিন্তা করার অবকাশ তাদের নাই!

অতএব বর্তমান অর্থব্যবস্থার বিকল্প হিসাবে ও মানব কল্যাণে ইসলামী অর্থনীতি যে একটি সুষম অর্থব্যবস্থা কায়েমে বিরাট ভূমিকা রাখতে পারে সেটি প্রমাণ করতে মুসলিমদেরকেই এগিয়ে আসতে হবে। তাই দেখা যায় চিন্তাশীল আধুনিক মুসলমানেরা বিগত কয়েক দশক ধরে ইসলামী আদর্শের আলোকে ইসলামী ব্যাংকিং ও ফাইনান্সের প্রবর্তন করেছেন। তারা নিশ্চয় বুঝতে সক্ষম হয়েছিলেন যে সুদ খাওয়া পাপ কিংবা কোরআনের কয়েকটি আয়াত দেখালেই সব মানুষ সুদ ছেড়ে দিবে সেটি আশা করা যায় না। ইসলামী অর্থনীতির গুরুত্ব ও প্রয়োজন কেন এবং বাস্তবে সেটি মানুষের আর্থিক সমাজ ব্যবস্থায় কি পরিবর্তন আনতে পারে সেটি মুসলিম সমাজে এখনও সবাই অবগত নয়। তাছাড়া মুসলিম দেশগুলোর রাজনৈতিক নেতৃত্বের কাছেও সে বিষয়ে আগ্রহের যে প্রচুর অভাব সে কথা বলাই বাহুল্য!

অতএব বর্তমান অর্থব্যবস্থার বিকল্প হিসাবে ও মানব কল্যাণে ইসলামী অর্থনীতি যে একটি সুষম অর্থব্যবস্থা কায়েমে বিরাট ভূমিকা রাখতে পারে সেটি প্রমাণ করতে মুসলিমদেরকেই এগিয়ে আসতে হবে। তাই দেখা যায় চিন্তাশীল আধুনিক মুসলমানেরা বিগত কয়েক দশক ধরে ইসলামী আদর্শের আলোকে ইসলামী ব্যাংকিং ও ফাইনান্সের প্রবর্তন করেছেন। তারা নিশ্চয় বুঝতে সক্ষম হয়েছিলেন যে সুদ খাওয়া পাপ কিংবা কোরআনের কয়েকটি আয়াত দেখালেই সব মানুষ সুদ ছেড়ে দিবে সেটি আশা করা যায় না। ইসলামী অর্থনীতির গুরুত্ব ও প্রয়োজন কেন এবং বাস্তবে সেটি মানুষের আর্থিক সমাজ ব্যবস্থায় কি পরিবর্তন আনতে পারে সেটি মুসলিম সমাজে এখনও সবাই অবগত নয়। তাছাড়া মুসলিম দেশগুলোর রাজনৈতিক নেতৃত্বের কাছেও সে বিষয়ে আগ্রহের যে প্রচুর অভাব সে কথা বলাই বাহুল্য!

এখানে ইসলামী অর্থনীতি আলোচনার আগে প্রথাগত বা কনভেনশনাল মূল ধারার অর্থনীতির ব্যাপারে অতি সংক্ষেপে কিছু আলোচনা দরকার

কনভেনশনাল অর্থনীতি বিজ্ঞানকে আধুনিক অর্থনীতিবিদরা দুই ভাগে সংজ্ঞায়িত করেন যেমন, মাইক্রো-ইকোনমিকস (Microeconomics) ও ম্যাক্রো-ইকোনমিক্স (Macroeconomics) ।

Microeconomics studies how the behaviours of individual market participants—such as buyers, sellers, and business owners—affect the allocation of resources. অর্থাৎ মাইক্রোকোনমিক্স অধ্যয়ন করে কীভাবে বাজারের বিভিন্ন অংশগ্রহণকারীদের আচরণ – যেমন ক্রেতা,বিক্রেতা এবং ব্যবসায়িক মালিকরা – সম্পদের বরাদ্দকে প্রভাবিত করে।

Macroeconomics, often used by governments and central banks, explores large-scale economic trends affected by variables like inflation, national income and GDP. – অর্থাৎ ম্যাক্রোকোনমিক্স, যা সাধারণত সরকার এবং কেন্দ্রীয় ব্যাংক দ্বারা ব্যবহৃত হয়, মুদ্রাস্ফীতি, জাতীয় আয় এবং জিডিপির মতো ভেরিয়েবল দ্বারা প্রভাবিত বড় আকারের অর্থনৈতিক প্রবণতাগুলি সন্ধান করে।

আধুনিক অর্থনীতি বিজ্ঞানের মূল লক্ষ্য হচ্ছে বাজারের চাহিদামত উৎপাদনকে সর্বোচ্চে বাড়ানো (maximize production) এবং Profit maximization বা সবচেয়ে বেশী মুনাফা অর্জনে আর্থিক লাভবান হওয়া। উৎপাদনের এ সুত্রে কোন উৎপাদনে নৈতিক ভিত্তি বা আসলেই সমাজ কিংবা মানব কল্যাণে কি ভূমিকা রাখবে সেটি দেখার বিষয় নয়।

আধুনিক ব্যাংকিং

সাধারণ অর্থে যে প্রতিষ্ঠান সাধারণ জনগণের অর্থ গচ্ছিত রাখে আবার এই গচ্ছিত অর্থ থেকে ঋণ প্রদান করে তাকে ব্যাংক বলে। বর্তমানে আধুনিক সভ্যতা যেমনি একদিনে গড়ে ওঠেনি, তেমনি আধুনিক ব্যাংক ব্যবস্থাও একদিনের ফসল নয়। কালের স্রোতে, মানুষের নানাবিধ প্রয়োজনে, ব্যবসা-বাণিজ্যর ব্যাপকতার ফলে অর্থ নিরাপদে রাখার প্রয়োজনীয়তার সাপেক্ষে ব্যাংক ব্যবসায়ের উৎপত্তি ঘটে।

স্বল্প সুদে টাকা জমা রাখা ও জমাকৃত অর্থ চড়া সুদে অন্যকে ঋণ দেয়া যখন একটি ব্যবসা হিসেবে বিবেচিত হলো, তখন থেকেই এই ব্যাংক ব্যবস্থা ব্যক্তি পর্যায় থেকে প্রাতিষ্ঠানিক পর্যায়ে রূপান্তরিত হয়। প্রাথমিক অবস্থায় ব্যাংক ব্যবস্থা এক মালিকানা ভিত্তিক থাকলেও পরবর্তীতে তা যৌথ মুলধনী কারবারে পরিগ্রহ করে এবং বর্তমানে পশ্চিমা বিশ্বের বড় বড় ব্যাংকগুলো এমন এক পর্যায়ে এসে পৌঁছেছে যে তাদের লাগামহীন লাভের নেশায় মারাত্মক ঝুঁকিপূর্ণ ব্যবসায়ী জুয়া খেলায় জড়িত হয় যার ফলে অর্থনীতিতে পড়ে বিরাট ধ্বস যার উদাহরণ সবাই জানে।

প্রচলিত পুজিবাদী অর্থনীতির সাথে ইসলামী অর্থনীতির তফাৎ কোথায়?

যারা ইসলামে বিশ্বাস করেননা কিংবা তথাকথিত মুসলিমদের যারা ইসলামী সমাজ ও অর্থব্যবস্থার গুরুত্ব অনুভব করেন না তাদের অনেকের কাছে ইসলামী ব্যাংকিং অপ্রয়োজনীয় মনে হয় কারণ তারা ইসলামী অর্থব্যবস্থার মূল দর্শন এবং ইসলামী ব্যাংকিং ও ফাইনান্স বিষয়ে সঠিক ধারণা নাই। তাই পুঁজিবাদী সুদ ভিত্তিক অর্থব্যবস্থা কিভাবে শোষনের হাতিয়ার হিসাবে কাজ করছে সে ধারনাও অনেকের নাই কিংবা ধারণা থাকলেও তার বিকল্প কি হতে পারে সে প্রচেষ্টা নাই। তাই বিভিন্ন দেশে ব্যাংকের বিরুদ্ধে শোষণের অভিযোগের অন্ত নাই!

প্রখ্যাত ইসলাম অর্থনীতিবীদ প্রফেসার মনজুর ক্বাহফ এর মতে, “ আমরা এটিকে মূলত দুটি ক্ষেত্রে প্রচলিত অর্থনীতি থেকে পৃথক করতে পারি। এক, জ্ঞানের উৎস ইসলামী অর্থনীতিতে কেবল মানব অভিজ্ঞতা এবং মানব পর্যবেক্ষণে সীমাবদ্ধ নয় বরং সেই সাথে আল্লাহ প্রদত্ত দৈবিক বানীকেও সমানভাবে স্বীকৃতি দিতে হয় ইসলামী অর্থনীতিতে।

ইসলামী অর্থনীতি কি?

ইসলামী অর্থনীতি বলতে অনেকে সুদ-বিহীন অর্থনীতি বলে যে ব্যাখ্যা দেন সেটি খুবই সংকীর্ণ ডেফিনিশন এবং শুধু সে চিন্তা করলে ইসলামী অর্থনীতি বুঝতে পরিপূর্ণ ধারণা পাওয়া যাবে না।

প্রখ্যাত ইসলামী অর্থনীতিবিদ প্রফেসার মনজুর ক্বাফ এর মতে ইসলামী অর্থনীতি মূলত মানব সমাজে দুটি নীতিতে পরিচালিত হয়:

১) মানুষকে মানুষ হিসাবেই বিবেচনা করতে হবে এখানে তার ধর্ম, বর্ণ, লিঙ্গ বা ভৌগলিক অবস্থান কোন বিষয় নয়।

২) সকল মানুষ জাতীকে পুরো এক ইউনিট হিসাবে বিবেচনা করতে হবে এখানে বিভাজনের স্থান নাই অর্থাৎ মানুষকে কোন প্রকোষ্ঠবদ্ধ (compartmentalize) করা যাবে না তথা মানুষ সমাজকে বিভিন্ন বিভাগে বিভক্ত করা যাবেনা, সকল মানুষকে দেখতে হবে এক ইউনিট হিসাবে যেখানে সে তার অভ্যন্তরীণ এবং বাহ্যিক প্রতিষ্ঠান দ্বারা প্রভাবিত হয়। আর সেটি তার অভ্যন্তরে অথবা বাহিরের পরিবেশে আবৃত হতে পারে।

ইসলামী অর্থনীতি এই দুই নীতিকে সামনে রেখে চলতে হয় যা প্রচলিত মূলধারা অর্থনীতিতে থাকেনা। উপরোক্ত নীতির অর্থনীতিতে আসে নৈতিকতা,ন্যায় নীতির প্রশ্ন,আসে আদর্শের প্রশ্ন, সমাজ কল্যাণের প্রশ্ন। আধুনিক অর্থনীতি সে সব বিষয় অগ্রাহ্য করে শুধু মাত্র প্রক্রিয়া সর্বস্ব বা প্রসেস ড্রাইভেন এক বিজ্ঞানে পরিণত হয়েছে। মানুষের আচার আচরণ দেখে কিভাবে উৎপাদন বৃদ্ধি করা যায়, মুনাফা অর্জন করা যায় সেই প্রক্রিয়া সর্বস্ব এক ব্যবস্থা।

প্রখ্যাত সমাজ বিজ্ঞানী ইবনে খালদুন বলেন,

“ইসলামী অর্থনীতি হলো জনসাধারণের সাথে সম্পর্কিত বিজ্ঞান। মহান সৃষ্টিকর্তা আল্লাহর নীতি-পদ্ধতি অনুসরণে সৃষ্টির লালন-পালনের যাবতীয় জাগতিক সম্পদের সামগ্রিক কল্যাণধর্মী ব্যবস্থাপনাই ইসলামী অর্থনীতি।”

প্রখ্যাত অর্থনীতিবিদ ডঃ এম নেজাতুল্লাহ সিদ্দিকী বলেন,

“ইসলামী অর্থনীতি সমকালীন অর্থনৈতিক চ্যালেঞ্জ মোকাবেলায় মুসলিম চিন্তাবিদদের জবাব”।

ডঃ এম এ মান্নান বলেন- “ইসলামী অর্থনীতি হলো একটি সামাজিক বিজ্ঞান যা কুরআন ও সুন্নাহর আলোকে মানুষের অর্থনৈতিক সমস্যাবলী নিয়ে আলোচনা করে”।

মাওলানা হিফযুর রহমান (র.) বলেন, “শরী’আতের পরিভাষায়, যে বিদ্যা বা জ্ঞানের মাধ্যমে এমন সব উপায় সম্বন্ধে জ্ঞাত হওয়া যায়; যার দ্বারা ধন-সম্পদ আহরণ ও ব্যয়ের উপযুক্ত ও সঠিক ,পন্থা এবং বিনষ্ট হওয়ার প্রকৃত কারণ নির্দেশ করা হয়, তাকে ‘ইসলামী অর্থনীতি’ (ইলমুল ইকতিসাদ) বলা হয় ।” [সূত্র:উইকিপিডিয়া, মুক্ত বিশ্বকোষ থেকে]

ইসলাম যেহেতু একটি পরিপূর্ণ জীবন ব্যবস্থা এবং অর্থনীতি যেহেতু মানুষের জীবন যাত্রার সাথে জড়িত তাই সেখানেও ইসলামের আদর্শ প্রতিফলন হতে হবে। তাহলে দেখা যায় ইসলামী অর্থনীতির মূল ফোকাস থাকে সততা, ন্যায়পরতা ও মানুষের মর্যাদা (justice and human dignity)।

উনবিংশ শতাব্দীর ষাট দশকের দিকে আধুনিক ইসলামী ব্যাংকিং ব্যবস্থা শুরু হয় প্রথম দিকে মিশর সহ দু’একটি দেশে ইসলামী ব্যাংক প্রতিষ্ঠা করা হলেও এ বিষয়ে ব্যাপক উদ্যোগ গ্রহণ করা হয় ১৯৭০-১৯৭৫ সালের মধ্যে ইসলামী উন্নয়ন ব্যাংক প্রতিষ্ঠার মধ্য দিয়ে। ১৯৮৩ সালের ৩০ মার্চ বাংলাদেশে ইসলামী ব্যাংক বাংলাদেশ লিঃ হয়। এর পর ১৯৮৭ সালে আল-বারাকা ব্যাংক, ১৯৯৫ সালে আল-আরাফা ইসলামী ব্যাংক ও সোশ্যাল ইনভেস্টমেন্ট ব্যাংক নামে তিনটি ইসলামী ব্যাংকের যাত্রা শুরু হয়। ইসলামী ব্যাংক শরীয়া সমর্থিত বিভিন্ন প্রকার ক্রয়-বিক্রয়, ইজারা, অংশীদারি ব্যবসার উল্লেখ করেছি যা দ্বারা মানুষ তাদের প্রয়োজন পূরণ করতে সক্ষম হত। মূলতঃ ইসলামী ব্যাংক একটি নিখাদ ব্যবসা প্রতিষ্ঠান হিসেবে পণ্যের ক্রয়-বিক্রয়, স্থায়ী সম্পদ ইজারাদান, ব্যবসায় অংশীদার হওয়া ও অর্থের বিনিময়ে বিভিন্ন প্রকার সেবার বিক্রয়ের মাধ্যমে তার কার্যক্রম পরিচালনা করে থাকে।

সুতরাং প্রথাগত ব্যাংকিং ও ইসলামী ব্যাংকিং এর মধ্যে মৌলিক পার্থক্য হল:

প্রথাগত সুদী ব্যাংক একটি অর্থ লগ্নিকারী বা আর্থিক ইন্টারমিডিয়ারী প্রতিষ্ঠান। সুদী ব্যাংকসমূহ অর্থ লগ্নি হতে প্রাপ্ত সুদ হতে ডিপোজিটরদেরকে একটি নির্দিষ্ট হারে সুদ প্রদান করার পর যা অবশিষ্ট থাকে তা নিজেদের আয় হিসেবে গ্রহণ করে। তারা অর্থ সংগ্রহের জন্য যে সুদ প্রদান করে তার সাথে অন্যান্য খরচ যোগ করে তহবিল খরচ হিসাব করে তার সাথে আরও কিছু যোগ করে লগ্নির উপর চার্জতব্য সুদ হিসাব করে।

অপরদিকে ইসলামী ব্যাংক একটি ব্যবসায়িক প্রতিষ্ঠান। তারা পণ্য ক্রয় করে তার উপর যৌক্তিক মুনাফা যোগ করে বিক্রয় করে, স্থায়ী সম্পদ ক্রয় করে তা ভাড়ায় খাটিয়ে, বিভিন্ন ব্যক্তি বা প্রতিষ্ঠানের সাথে অংশীদারি ব্যবসা প্রতিষ্ঠার মাধ্যমে বছর শেষে যে মুনাফা প্রাপ্ত হয় তা উদ্যোক্তা (শেয়ার ধারক), অংশীদার, মুদারিব, সাহিব আল মাল (অর্থ বিনিয়োগকারী) দের মধ্যে মুনাফা হিসেবে বণ্টন করে দেয়।

এবার আসুন প্রচলিত ব্যাংকিং এর সাথে ইসলামী ব্যাংকিং এর তুলনামূলক কিছু আলোচনা করি।

প্রচলিত অর্থব্যবস্থায় প্রায়ই কয়েক বছরের মাথায় অর্থনৈতিক মান্দার ধস নামতে দেখা যায় এবং ব্যাংকগুলোকে “বেইল আউট” করতে যেভাবে রাষ্ট্রীয় তহবিল থেকে সাহায্য করতে হয় সে অবস্থা ইসলামী ব্যাংকিং এর ক্ষেত্রে দেখা যায় না।

এসব সমস্যা থেকে ইসলামী ব্যাংকিং নিরাপদ এবং মুক্ত থাকতে পারে যা প্রমাণিত সত্য। ইসলামী ব্যাংকিং ও ফাইনান্সের মূলধারা অর্থব্যবস্থা থেকে অনেকটা নিরাপদ তা পশ্চিমা অর্থবিদদের অনেকই এখন স্বীকার করছেন।

যুক্তরাষ্ট্রের সীমানা ছাড়িয়ে ২০০৭-এর আর্থিক সংকট থেকে উদ্ভূত মন্দা যখন ইউরোপ সহ সারা বিশ্বের আর্থিক ভিত নড়বড়ে করে দেয়,তখনও ইসলামী ব্যাংকগুলোর অবস্থা ততটা খারাপ ছিলনা। ইসলামী ব্যাংকিংয়ের নিয়ম নীতি কি অর্থনৈতিক মন্দা রোধ করতে সক্ষম হত এ প্রশ্ন আজ অনেকের ( CNN Report)? এ প্রশ্নের উত্তর পেতে নিচের উপস্থাপনাটি আপনাকে ধৈর্য ধরে শুনতে হবে।

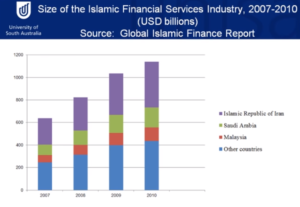

ইসলামিক সুকুক বন্ড (Sukuk Bonds)

ইসলামিক সুকুক বন্ড (Sukuk Bonds)

ইসলামি সুকুক বন্ড অত্যন্ত জনপ্রিয় হয়ে ওঠে ২০০০ সাল থেকে, যখন মালয়েশিয়া প্রথম সুকুক বন্ড চালু হয় এবং ২০০১ সালে বাহরাইনেও তা শুরু করে। বর্তমান সময়ে সুকুকের বাজার দ্রুত বৃদ্ধি পাচ্ছে। এই সুকুক বন্ড সাধারনত ইসলামিক কর্পোরেশন এবং রাষ্ট্র পরিচালিত সংস্থাগুলি ইসু করে থাকে। বর্তমান বিশ্বের বন্ড মার্কেটে সুকুক একটি বিরাট অংশ দখল করেছে।

উপসংহার

প্রথাগত ব্যাংকিং ব্যবস্থা বর্তমানে যে রুপ ধারণ করেছে তা মুসলমানদের জন্য তথা সমগ্র মানব জাতির জন্য কোন কল্যাণকারী প্রতিষ্ঠান নয়। এটি এখন প্রকাশিত সত্য যে এই সব প্রতিষ্ঠান চালিত হচ্ছে একমাত্র লোভ ও লালসার ভিত্তিতে। আর ইসলামিক ব্যাংকিং ও ফাইনান্স একটি বিকল্প ব্যবস্থা যেখানে সুদ ভিত্তীক কোন লেনদেন হয়না এবং কোন অনৈতিক বা হারাম ব্যবসা ও প্রকল্পে অর্থ বিনিয়োগ করে না।এ সব প্রতিষ্ঠান চলতে হয় শরিয়া সম্মত নীতি অনুসরণ করে । তবে ইসলামী ব্যাংকিং এখন পর্যন্ত বেসরকারি প্রচেষ্টাই চলছে এবং ইসলামিক ব্যাংকিং ও ফাইন্যান্স এখনও প্রাথমিক পর্যায়ে আছে বললে হয়তবা ভুল হবে না। সফলতা, যোগ্যতা, দক্ষতা, সেবার মান এবং মুনাফার হার,পরিচালনা খরচ এবং ইসলামী ব্যাংকগুলো আসলেই কতটুকু ইসলামী ইত্যাদি প্রশ্নের সন্তোষজনক উত্তর হয়তোবা এখনই দেয়া যাবে না কিন্তু তা সত্ত্বেও এ ব্যবস্থাকে চালিয়ে নিতে হবে। মুসলিম এবং অমুসলিম যারাই এ প্রচেষ্টায় এগিয়ে আসছেন সবাইকে সাধুবাদ দিতে হবে। মুসলিম দেশের সরকারকে এ ব্যাপারে সর্বাত্মক সাহায্য সহযোগিতা দিতে হবে। কেননা নৈতিকতার আদর্শের অর্থনীতি তথা ব্যাংকিং ও ফাইন্যান্স ব্যবস্থা সফল হলে সমাজে সবার কল্যাণ হবে এ সত্যটি সবাইকে বুঝাতে হবে।

অতএব বিশ্ব জুড়ে ইসলামী ব্যাংকিং এর ভবিষ্যৎ সমুজ্জ্বল তখনই আশা করা যেতে পারে যদি সরকারি পৃষ্ঠপোষকতা সঠিকভাবে পাওয়া যায়। দুর্ভাগ্যবশত এখন পর্যন্ত মুসলিম দেশের সরকারকে ইসলামিক ব্যাংকিং প্রমোট করতে এগিয়ে আসতে দেখা যায় না। একমাত্র মালয়েশিয়া ছাড়া অন্য কোন মুসলিম দেশে সরকারীভাবে পরিচালিত কোন কেন্দ্রীয় রেগুলেটরি অধিদপ্তর বা কেন্দ্রীয় শরিয়া বোর্ড চালু হয় নাই যা ইসলামী ব্যাংকিং এর কার্যক্রমে প্রশিক্ষণ,মনিটর এবং শরিয়া বোর্ড সদস্য সহ ইসলামী ব্যাংক পরিচালনার যোগ্যতার মানদণ্ড প্রণয়ন করতে পারে। যার ফলে অনেক ইসলামী ব্যাংকের ক্ষেত্রে ব্যর্থতা ও সমস্যা হওয়ার আশংকা অস্বীকার করা যায় না। এমনকি সৌদি আরবেও সরকারী পর্যায়ে তেমন প্রচেষ্টা দেখা যায় না বলে ইসলামী ব্যাংকিং বিষয়ে আয়োজিত বিভিন্ন সভা সমিতে অভিযোগ করতে শুনা যায়।

তবে আশ্চর্যের ব্যাপার যুক্তরাজ্য মত একটি অমুসলিম সরকার ইসলামী ব্যাংকিং এর সম্ভাবনা দেখে যেভাবে লন্ডনকে ইসলামিক ফাইন্যান্স হাব করতে সচেষ্ট হতে দেখা যায় তা অনেক মুসলিম দেশেও করতে দেখা যায় না!

ইসলামী অর্থনীতির বিষয়ে অনেক ইন্টারেষ্টিং তথ্য জানার আছে তাই পরিশিষ্ট হিসেবে নিম্নে কিছু তথ্য লিঙ্ক সংযোগ করছি।

![]()

- The History and Evolution of Islamic Finance in context of conventional greed

( **An academic presentation at London School of Economics **) - The rise of Islamic finance – Knowledge Works

- https://www.youtube.com/watch?v=lYJ_sN-Uk-k https://youtu.be/vJepWIySQvA

- Islamic Finance in Europe

- https://www.youtube.com/767b017e-4fef-417f-8a28-03d76a40e8fd

- আধুনিক প্রেক্ষাপট ও ইসলামী ব্যংকিং

- How capitalism Actually Generates More Inequality

- based Financial market (একটি অনন্য গুরুত্বপূর্ণ একাডেমিক উপস্থাপনা)

- ইসলামী অর্থনীতি সম্পর্কে অনেকে ভুল ধারণা আছে যা দূর করতে এ ভিডিওটি শুনা একান্ত জরুরী।

An Interview With Renowned Islamic Economist, Monzer Kahf - The Future of Islamic Finance in Britain ; The UK can be a world leader in Islamic finance – Daily Telegrah

- বিকল্প অর্থব্যবস্থা

- * ১২. How Capitalism Actually Generates More Inequality

- How Islamic is Islamic finance?

- যুক্তরাজ্যের একটি ইসলামিক ব্যাংকিং এর উদাহরণ

- The Real Problem with the Big Banks